どもども、あー。です

今回マンション購入後の金銭事情を

大公開です。

どういった経緯で新築マンションを購入したかはこちらの記事をどぞ(‘ω’)ノ

この記事でわかる事

ローンの仕組み

住宅ローン控除の仕組み

繰り上げ返済の考え方

年収大体600~700万の人のローンの資金繰り

- 薬剤師歴10数年

- LGBTQブロガー

- 未治療で埋没経験有

- パートナーと結婚式を挙げ

マイホーム購入経験有

同性2人新築マンション購入後ローン返済資金繰り計画~序章~

2018年に4500万相当の新築マンションを購入したわけですが

今回は返済までの計画表を公開。

聞いてはいたけど買うまでは結構知らなかった

具体的な話までお伝えできたらと思います。

前回同様大体ですが

金額丸出しでいきます。

新築マンション購入後のローン金額

頭金で500万を支払っているため

新築マンション購入後のローンは

4000万からのスタートです。

一言に4000万のローンといえども、

4000万だけ貸してくれる金融機関はないのです。

そう・・・忘れてはいけない

金利

金利とは・・・

金利とは・・

簡単に言うとお金を貸してくれる時の利息の割合のことです。

貸付金みたいなものですね。

ただ計算がややこしいので式だけで想像してください←

利息=元金(借りてる金額)×金利(%)

なんもややこしくないと思うじゃない?

ところがどっこい。

金利は特に注意書きがない限り1年で払わなければならない

年利

の事を指していて。

マンションローン返済はもちろん月ごとに返していくもんで

年利を月利(1ヶ月単位の金利)で計算してくんです・・。

頭パンクしてくる。

その計算式がこちら

月利(1ヶ月単位の金利)=年利(金利)÷12(1年が12カ月だから)

毎月の利息額=前月末の残高×月利

この式からわかるように

残高と金利で利息額が決まってます。

(例)我が家の場合

金利=0.6%

月利=0.6%÷12=0.05%

1ヶ月の利息額=4000万(前月末の残高)×0.05%

=2万

となります。

翌月には前月末の残高が減るので利息額も減ります。

金利には2パターンあります。

簡単に説明・・・

変動金利

返済期間中に定期的に金利が

変動するパターンです。

一般的には金利タイプの中で金利が一番低く設定されてます。

半年ごとに金利が見直され、

金利が上がったり、下がったりします。

ちなみに我が家はこちらです。

固定金利

決められた期間において金利が

固定できるパターン。

変動金利より金利が高めに設定されていますが、

金利が上がることはないです。

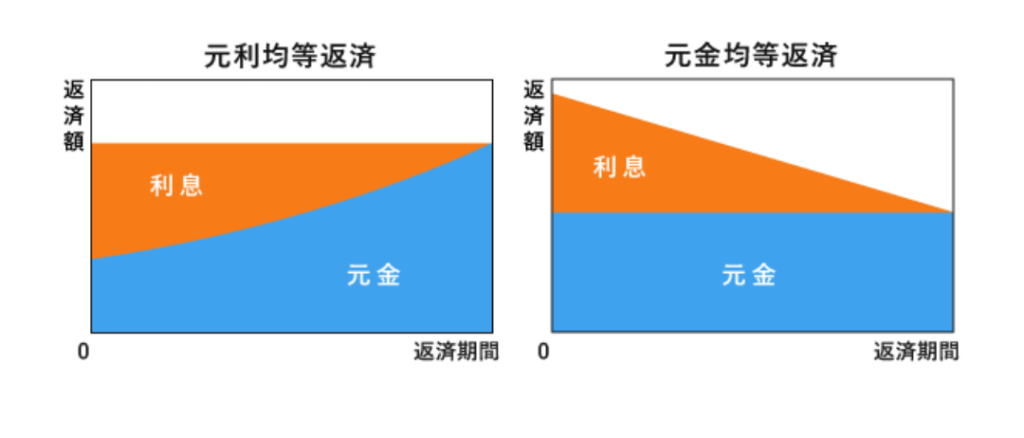

返済パターン2種類

返済する際には2種類選択ができて

①元利均等返済・・

毎月同じ額を返済する☚我が家はこちら

②元金均等返済・・

毎月同じ元金(借りている金額)を返済する。

①は例えば100万を金利3%で借りて

毎月10万返済するとします。

そうすると・・

月利=3%÷12=0.25

1ヶ月の利息額=100万×0.25%=2500

となり、毎月10万返済している中の2,500円は利息の返済になるため

実質返済しているのは

97,500円となります。

②の方も同じ条件下で元金の10万円返済するとします。

月利=3%÷12=0.25

1ヶ月の利息額=100万×0.25%=2500

ここまでは一緒です。ここから

元金10万円+利息分2500円=10万2500円の支払いになります。

もちろん実質返済しているのは

10万円です。

そろそろ頭の限界。

わかりやすい図がこちら。

借りている元金に対して利息が付くので

最初は利息が多いのが、元金が減るにつれて

利息が少なくなってきます。

つまり利息は

金利が低ければ低いほど

利息分を払う金額が抑えられる。

と

元金が少なくなればなるほど

利息分が少なくなっていく

のです。

・・・・・ぼんっ

(頭パンク音)

新築マション購入のローン返済は35年

まずローンを組むにあたって何年で返すかを決めねばなりません。

我が家は35年ローンを組んだわけですが

その理由は

35年ローンが最長返済期間で繰り上げ返済することはできても、

それより短くした場合、万が一払い込みができない場合でも

ローンの延長ができない。と銀行マンに言われたからです(‘ω’)←

調べた結果ローン延長できるやん

ってなったんですけど…

35年以下にしたときの

延長するデメリットとしては

諸費用が発生する(何十万単位)

手続きに時間がかかる

てなわけで、

繰り上げ返済前提として

35年ローンを組みました。

繰り上げがんばらないと

35年後、わし70付近やねん。

因みに35年全期間使って

返していくプランがこちら。

利息で435万もとられるやんけ。

前述したとおり

月利(1ヶ月単位の金利)=年利(金利)÷12(1年が12カ月だから)

毎月の利息額=前月末の残高×月利

借り入れ残高に対して利息がきまるので、

できるだけ早く借り入れ残高を減らせば

利息も減らせるのです(‘ω’)ノ

さっさと返して利息へらそ。

ってなるんですがね・・

それがすぐできない理由があるのです。

住宅ローン控除10年

※令和元年10月1日~令和2年12月31日までに購入の際は13年です。

住宅ローン控除が10年もらえるのです。

繰り上げ返済と何が関係あるのさ?

って思うじゃない。

めちゃめちゃありありのありなのです。

それがわかるのがこの計算式

住宅ローン控除額=年末残高×1%

10年間、借入残高の1%戻ってくるのよ。

だからこの10年間は繰り上げ返済しちゃうと

借入残高が減っちゃうので、控除額も減っちゃうのです。

ちなみに40万の上限があるのでそれ以上は戻ってきません。

が、この住宅ローン控除はとてもありがたい。

この返済月額105,611円で毎月返済しているので

めちゃめちゃ大雑把に前述した利息で約2万を毎月支払っているとすると

利息で消えていくお金

=2万×12ヶ月=約24万

毎月返済できている元金(借入金)=約8万

1年で返済できている元金(借入金)

=8万×12カ月=約96万

残っている元金=4000万-96万=約3900万

住宅ローン控除額

=3900万×0.1%=約39万

見ての通り

利息をカバーできて

尚且つ約15万もらえている・・

10年間は

繰り上げ返済しない方が

お得・・・!!

繰り上げ返済までに準備する金額

我が家は35年ローンをくんでますが、

わたくしが60歳

つまり、25年でローンを返す計画をしております。

そのために10年の住宅ローン控除が終了した後

いくら繰り上げ返済をすれば

25年で完済できるのか・・・

まず25年後の借入残高・・・

シュミレーションを駆使して算出

(もう計算無理←)

25年後・・300か月後

約1230万

60歳で残1000万over。

まじで。

60歳までに返済するためには

この1230万分を繰り上げねばなりません。

25年間で1230万を返済する資金繰り

ここから単純計算

1年で貯めなきゃいけない貯金額(繰り越し返済貯金)

1230万円(25年後の残高)÷25年=約50万(正確には49.2万)

さきほどのシュミレーションを使用して

10年後の残高が大体3000万なので

住宅ローン控除は最後の年でも

30万は還元されるものとします。

そんなこんなで資金繰りは・・・

住宅ローン適応中は

住宅ローン控除(30~39万)+自分で貯金(約20万)

適応終了後は

・・・・?

適応中は1年で自身では

20万程貯金すればいい程度。

1ヶ月2万捻出すれば余りある金額。

この繰り上げは最低限繰り上げなきゃいけない金額なので

もちろんこれ以上繰り上げれば返済期間はもっと短くなります。

適応終了後の最低目標貯金額は

10年後の繰り上げ返済額に応じて

利息が大幅に下がる(予定)なのでその時また設定する所存です。

同性2人新築マンション購入後ローン返済資金繰り計画

さてさて、

今度は実際どうやってお金の管理をしているかですが

ざっくりわけて

ローン返済+マンション費用(管理費etc)班。あー。です

嫁ちゃん

嫁ちゃん生活費、各種支払い(光熱費etc)班。嫁ちゃんです

分担制です(‘ω’)ノ

なのでわたくしローン返済の事しか考えなくてよいのです(‘ω’)ノ←

嫁ちゃんに感謝(‘ω’)ノ

そして同時に旅行積み立て、老後の資金もためております。

何が何の口座かわからなくなるため

2人用の口座として

①旅行積み立て用口座

②何かあった時用郵貯(基本触らない)

③住宅ローン用口座

以上3つがわたくし名義

そして

④老後の資金積み立て口座

が嫁ちゃん名義で管理してます。

現時点での口座への振り分け金額

ざっくりですが

給料40万/月

・15万➡③住宅ローン用口座(大体2.5万/月ずつ残るので固定資産税用)

・ 4万➡①旅行積み立て用口座

・ 5万➡④老後の資金積み立て口座

・ボーナス(2回/年)➡大部分を③住宅ローン用口座(住宅ローン繰り上げ返済用)

てな感じでやりくりしてます。

これとは別に嫁ちゃんも④はiDeCoで運用してくれていて

①も一緒に貯めてくれております。

2人で旅行が趣味なもんで

めちゃめちゃ貯めて

またハネムーンで行った

モルディブいくんやー!

そんなモルディブ記事はこちらw

まとめ

資金繰りは大体こんな感じです。

年に2回は資金繰りの見直しを

嫁ちゃんと確認し合ってるので

今のところの方針です(‘ω’)ノ

これから家やマンションを買う方や

ローンの返済をしている方の参考になれば・・・!

嫁ちゃんと共に

頑張って返済していくぞい。

以上

【LGBTQ】同性2人新築マンション購入後ローン返済資金繰り計画

でした(‘ω’)ノ